住宅ローンを組むときは、それに付随する諸費用がかかります。何かと物入りでため息が出そうですが、なるべく節約するために諸費用の金額がどれくらいかかるのか、把握しておくのが望ましいです。

物件購入額の10%以内が諸費用の相場だと言われていますが、相場を超える諸費用がかかってしまった、という人も多く見受けられます。

今回は、住宅ローンの諸費用の内訳と目安の金額を紹介し、あわせて節約方法を解説します。

住宅ローンの諸費用相場は5%~10%って本当?

通常、住宅ローンの諸費用は物件購入価格の5%から10%と言われています。

実際のところはどうなのでしょうか?本当に10%以内で収まったか、アンケートを取ってみました。

【質問】

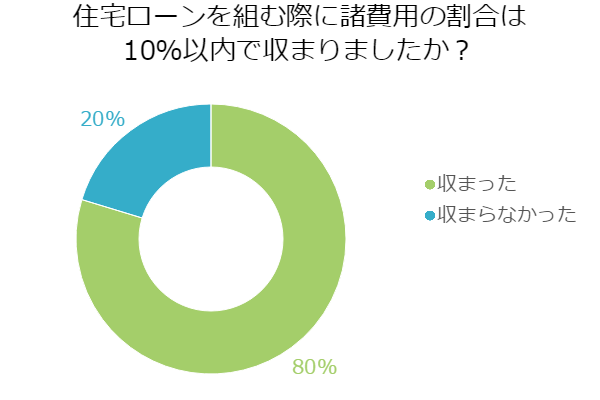

住宅ローンを組む際に諸費用の割合は10%以内で収まりましたか?

【回答数】

収まった:165

収まらなかった:42

調査地域:全国

調査対象:【年齢】20 –

調査期間:2017年03月21日~2017年03月27日

有効回答数:207サンプル

8割弱は10%以内に収まった!

8割弱の人が、住宅ローンの諸費用は10%以内に収まったと答えています。

・住宅ローンを組む際に諸費用の割合は担保設定費用や登記費用、印紙代、公租公課など合わせて10%以内に収まった(契約・派遣社員/男性/60代)

「収まった」と答えた人たちは、必要書類を余すところなくそろえることができ、なおかつ10%以内に収めることができたようですね。

では、「収まらなかった」と回答した人の意見を見てみましょう。

・なんだかんだとローンの期間が長かったので、最終的には10%までには収まらなかった(公務員/男性/50代)

ローン期間が長いと、最終的な手数料が高くつくと言えそうです。

10%以内に収まったと答えた人は、金融機関のキャンペーン期間を利用していた人も複数いました。他にも「きちんと計画を立てたから」「特に問題なくできた」などの回答も見受けられました。

逆に10%を超えてしまった人は、理由はわからないとしている人が目立ちました。理由が分かる人は、書類や手続き費用などで想定以上にかかってしまったということのようです。

住宅ローンにかかる諸費用とは、どのような種類があるのか解説していきます。

☆住宅ローンを借りるタイミングで発生する諸費用

・融資事務手数料

住宅ローンを借りる際にかかる手数料です。およそ3万円~5万円が一般的です。

・保証料

信用保証会社の保証を得るためのローン保証金です。金利に上乗せされていたり、一括払いだったり金融機関によって支払い方法は異なります。

・斡旋手数料

住宅ローンを組むときに、不動産会社に手続きを代わりにやってもらった場合、斡旋手数料、または住宅ローン代行手数料として支払いが生じるケースがあります。

・火災保険料

金額は期間や保証内容、保証会社によって異なります。

・地震保険料

軽視されている方も少なくありませんが、家屋に被害を与えるほどの地震が来ないとは言い切れませんので、新築の際に加入を考えましょう。金額は地域によって変わります。

・団体信用生命保険料

金利に上乗せされていることが多く、その場合は別途支払う必要はありません。

今回紹介した諸費用は、基本的に住宅ローンの中には含まれていませんので、現金で用意する必要があります。

もし用意するのが難しければ、諸費用専用のローンや住宅ローンに上乗せして借りられることがあるので、金融機関に問い合わせてみましょう。

フラット35を利用する際は検査手数料がかかる

フラット35とは、民間金融機関と住宅金融支援機構が提携して提供している住宅ローンです。フラット35を利用するときは必ず物件検査が行われるため、これに伴う手数料が発生します。

物件検査とは、住宅ローン対象の物件が、住宅金融支援機構の基準にあっているかを検査することです。まず設計図をチェックする設計検査から、工事途中に物件を確認する中間現場検査、住宅が完成したときに行なう竣工現場検査があります。これらの物件検査で発生した手数料は、検査をする適合証明検査機関や技術者によって違いますが、フラット35が提示している目安の手数料を参考にすることができます。

フラット35によると、新築一戸建ての場合は2~3万円代、中古住宅一戸建てで4~6万円とのことです。

この検査手数料は物件購入者の負担になるため、フラット35の利用を考えている場合は諸費用にプラスして用意しておくと良いでしょう。

手数料と保証料の違いは?

住宅ローンにおける手数料とは、金融機関に対して支払う取扱手数料のことです。

対して保証料というのは、住宅ローンを借りる際に、ローンの保証をしてもらうときにかかる料金のことです。通常、お金を借りるときは、保証人や連帯保証人をつけます。

しかし住宅ローンの場合は支払期間が長いため、連帯保証人などはつけません。保証会社が保証人の代わりになります。具体的な話をすると、もし債務者が病気や事故、失業など、何らかの理由で返済ができなくなった場合に、本人に代わってローンを金融機関に支払ってくれるということです。

ちなみに、債務者の借金自体がなくなるということではありません。金融機関への支払いはなくなりますが、その代わり保証会社に支払いを続けていくことになります。

諸費用の節約はどうやって?

諸費用は住宅ローンを借りる際に必ずかかるお金ですが、少し工夫をすれば節約することもできます。諸費用の中で、不動産の登記費用や税金などは削減できませんので、その他の諸費用で考えてみましょう。

たとえば、団体信用生命保険が無料になっている住宅ローンを選ぶ、火災保険を1年ごと5年ごとなどの短期で加入するなどです。また、住宅ローン以外の諸費用でも節約は可能です。

不動産仲介手数料は、物件の売り主が不動産業者であれば仲介手数料はかかりませんので、物件探しのときに気をつけておきたいチェックポイントですね。諸費用には引っ越し費用も含まれます。複数の引っ越し業者に見積もりを取り、安い業者を見つけましょう。

自分でできる準備は自分で行い、業者には荷物を運んでもらうようにすれば、だいぶ節約になります。

また、引っ越しするときには粗大ごみがつきものです。市区町村でそのまま出すとお金がかかってしまいます。まだ使えるものであればリサイクルショップに売って、お金に変えたほうがお得です。

まとめ

住宅を購入するとそれに伴う事務手続きがたくさん発生するので、いろいろと不安に思うことも多いのではないでしょうか?

しかし、それぞれの手続きをカテゴライズすれば、頭の中が整理できるはずです。

住宅ローンの諸費用に関しても同様で、諸費用は手数料と保証料、保険料と大まかに覚えていればかなりスッキリします。

発生する費用の内訳を把握していればどのように節約をすればいいかもわかってくるので、ぜひこの機会に覚えてみてくださいね。

関連記事:

◆◆住宅ローンの選び方まとめ!知って得する住宅ローン!

◆◆フリーダムアーキテクツが開催しているデザイン住宅無料セミナーと住宅見学会の開催スケジュールはこちら。

カテゴリー:

新着記事

住宅ローン・お金

新築の固定資産税はいくら? 相場や計算方法、軽減…

一戸建てを新築したり、マンションを購入したりする場合、住宅ローン以外に「固定資産

住宅ローン・お金

新築住宅を建てるときに使える補助金・助成金・減税…

住宅を建てる際に利用できる補助金や助成金、減税制度は多数存在します。 条件に合致

住宅ローン・お金

年末調整で必要!住宅借入金等特別控除申告書の書き…

住宅ローンを契約して家を購入したあと、住宅ローン残高に応じて税制優遇を受けられま

住宅ローン・お金

一軒家の値段の平均は?年収の目安や推移を解説【価…

一軒家の購入を検討するときに、家本体の値段は気になるところです。しかし「具体的に

住宅ローン・お金

土地込み3500万円でも注文住宅は建てられる!予…

マイホームを建てるのであれば、かなりの予算を覚悟している人は多いでしょう。土地か

住宅ローン・お金

注文住宅を建てるなら頭金はいくら必要?相場と目安…

マイホームを建てるなら、希望どおりの家に仕上げられる注文住宅にしたいと考えている

おすすめ記事