注文住宅を購入する際、予算をどのように組むべきか頭を悩ますところですよね。なるべく早く返済したいところですが、無理な返済計画は生活を圧迫します。

そこで、無理のない購入予算の考え方を解説します。通常、住宅購入予算は世帯年収をもとに考えます。年収からどのように購入予算を導き出していくのか、これまで注文住宅を建てたことのある世帯の平均年収はいくらかなどを紹介していきます。ご自身の家庭と照らし合わせて、比較してみてくださいね。

また、価格帯別の建築実例を掲載しているページのご案内もありますので、ぜひご参照ください。

Contents

イメージ調査!住宅建築にかけられる予算は?

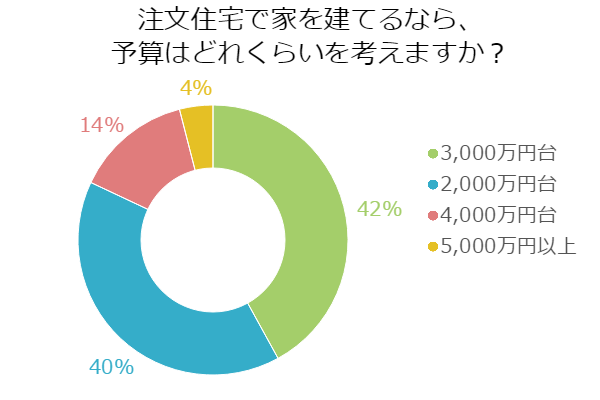

注文住宅は一生の買い物です。果たして、どのくらいの予算を考えている人が多いのでしょうか?

【質問】

注文住宅で家を建てるなら、予算はどれくらいを考えますか?

【回答数】

2,000万円台:60

3,000万円台:63

4,000万円台:21

5,000万円以上:6

調査地域:全国

調査対象:【年齢】20 –

調査期間:2017年03月21日~2017年03月27日

有効回答数:150サンプル

それぞれの年収の範囲内に納めたい人が多い

1番多かった回答は「3,000万円台」、2番目が「2,000万円台」3番目が「4,000万円台」という結果でした。それぞれの年収を考えた時に、無理のない範囲で返済をしたい人が多いようです。

現状それぐらいの額じゃないとローンが組めないから(会社員/男性/20代)

・3,000万円台

できるだけ希望通りにしたいですが、あまり高くても大変なので(専業主婦・主夫/女性/40代)

・4,000万円台

現時点での世帯収入を考慮し、子供の教育関係での出費なども鑑みて、これ以上の出費は無理です(無職/女性/40代)

少数派の「5,000万円以上」の人は、予算をかけてもいいから納得のできる住宅を希望しているようでした。

安物買いの銭失いは価格から許されない(男性/40代)

考える予算の金額はそれぞれで違いましたが、理想の家に住みたいという希望はあっても、生活を圧迫するのは困ると考えている人がかなり多い印象です。では、実際どのように購入予算を決めていけばいいのか、そのポイントを解説しましょう。

注文住宅を建てる世帯年収は659万円

まず、実際に注文住宅を建てた世帯の平気年収を見てみましょう。

国土交通省住宅局の「平成27年度住宅市場動向調査」によれば、新築の注文住宅を購入した世帯は30代が全体の5割、居住人数は4人がもっとも多いということです。次に新築の注文住宅を購入した全国の平均世帯年収は659万円という結果でした。

三大都市に絞ってみると、平均世帯年収は697万円と上がっています。やはり郊外よりもその地域の中心都市のほうが年収は高く、その分だけ注文住宅を購入する世帯も増えているようですね。

さらに購入資金の内訳を見ていきます。注文住宅を購入する際の資金は、自己資金が1,529万円、借入金が2,647万円、合計4,176万円となっており、購入金額の36.3%を自己資金でまかなっています。

一般的に住宅ローンは建築費用の80%までが上限だと言われていますので、余裕をもって自己資金を用意している世帯が多いと言えます。

この統計では、初めて注文住宅を購入した世帯と、2回目以上の住宅購入で注文住宅を選択している世帯の自己資金についても比較しており、初めての購入世帯は購入資金の29.9%が自己資金であるのに対し、2回目以上の購入世帯の購入資金は、自己資金が62.6%も占めていました。初めての注文住宅購入よりも2回目以降のほうが自己資金を貯める余裕があるようですね。

「予算は年収の5倍」と言われるものの……

通常、住宅購入の際の予算は年収の5倍が目安と言われています。しかし、この5倍という数字はすべての人に当てはまるわけではありません。

たとえば、年収500万円の人と1,000万円の人で考えてみましょう。年収500万円であれば住宅購入予算の目安は2,500万円、年収が1,000万円であれば住宅購入予算の目安は5,000万円です。

購入予算が多ければ、その分だけ住宅ローンの支払額は増えます。しかし、年収が多いとその分だけ光熱費や保険料など生活固定費の比率は低くなるため、たとえ返済額が高くても返済不能に陥る可能性は低くなるでしょう。

逆に年収500万円の場合は生活固定費の比率が高くなるため、余剰金に余裕がなくなる可能性が出てきます。また、年収が多くても子供の人数が多ければその分だけ生活費はかかり、そうなると返済負担は増えることになるでしょう。

ちなみに住宅金融支援機構の「2015年度フラット35利用者調査」を見てみると、年収倍率の全国平均は6.1倍になっています。これは、フラット35利用者に年収の6.1倍の購入資金を借り入れしている人が多いことを意味します。このように一概に年収の5倍といっても、家庭環境や住居人数によって余裕を持った購入予算というのは変わってくるということを覚えておいてください。

年収別!適正な購入予算を計算してみよう!

住宅購入予算は「年収×年収倍率+自己資金-諸費用」で求めることができます。 そこで、年収別に適正な購入予算を計算してみましょう。

まず、注文住宅を購入する人の世帯平均年収である659万円で計算していきます。

年収倍率をフラット35の6.1倍にすると、659万円×6.1倍で約4,000万円になります。そこに用意できる自己資金をプラスします。もし、800万円の自己資金を用意できるなら、合計で4,800万円です。

最後にかかる諸費用を引きましょう。ちなみに諸費用というのは工事請負契約に含まれる以外の経費のことで、これらは住宅ローンには含まれないため、現金で用意する必要があります。諸費用は家庭によってバラツキはありますが、不動産仲介料や登記手続き費用、住宅ローンを利用する時にかかる手数料等が含まれます。

さらに、新居に引っ越すための費用や仮住まい費用などをプラスしてください。これら諸費用の総額は一般的には150万円ほどと言われていますので、今回はこの数字を使います。

4,800万円-150万円=4,650万円が住宅購入予算となりました。ちなみに年収400万円で自己資金を600万円とすると、住宅購入予算は2,850万円です。年収によってかなりの差が出てくるため、注文住宅を購入する際は余裕を持った資金繰りをするようにしましょう。

まとめ

年収に応じた住宅購入予算について解説してきましたが、適正予算がわかればそれだけ住宅ローンも組みやすくなります。住宅ローンを組んだら、最後まで無理なく返済をしていくことが大切です。

せっかく新居を購入しても、生活が圧迫されるような返済計画は精神的にも負担になります。用意できる自己資金や諸経費には個人差があるため、自分の家庭の場合はどうなのか、ぜひ計算してみてください。

予算が少なくても「家への憧れ」を諦めないで

注文住宅の何よりのメリットは、こだわりを自由に表現できることです。しかし、こだわりや憧れを突き詰めていくと、住宅の建築コストはどうしても高くなってしまいます。

では、コストが見合わないからこだわりを諦めなければならないのかというと、そうとも限りません。

例えば、表現したいテイストを出すために検討している建材候補は本当にそれだけなのか、実際の暮らしの中で思ったよりも使われないものはないかなど、幅広い候補やご要望の優先度を明確にすることで、本当に欲しかったものが何だったのかが見えてくることもあります。また、設計の工夫によっても、リーズナブルにご要望を実現することも可能です。

フリーダムアーキテクツでは、年間約400棟の注文住宅を手がけています。一棟一棟がすべて異なるご要望から設計され、ひとつとして同じお宅はありません。その中で培ってきた豊富な技術とアイディアから、思わぬ発見が見つかることもありますので、まずは様々な建築実例をご参照してみてください。

> 1,000万円台の建築実例

> 2,000万円台の建築実例

> 3,000万円台の建築実例

関連記事

◆◆注文住宅の予算はこう決める!予算決めのポイントまとめ!

◆◆フリーダムアーキテクツが開催しているデザイン住宅無料セミナーと住宅見学会の開催スケジュールはこちら。

カテゴリー: